Какие расходы на услуги снимают в каждом регионе. Всероссийское исследование

Рейтинг самых опасных услуг по стране

Инспекторы считают приобретение услуг фиктивной сделкой. Расходы на них не признают, компании защищаются в суде. УНП провела всероссийское исследование. Редакция проанализировала практику за последние полгода по каждому региону региону страны. На карте вы можете выбрать свой округ и узнать, какие услуги не нравятся вашим инспекторам, и как оградить компанию от претензий.

Рейтинг услуг по степени опасности для компании смотрите ниже. Чем выше место в рейтинге, тем чаще налоговики снимают расходы на такие услуги. Ссылки на самые показательные споры мы разместили под картами округов.

1 Транспортные услуги

Чаще всего в России снимают расходы по транспортным услугам. Например, в Поволжском округе за полгода из 22 судебных споров об услугах 11 были по перевозке. Контролеры проверяют транспортировку, чтобы доказать нереальность другой сделки и снять расходы. Но это не значит, что не станут оспаривать траты только на транспорт. У производителей и перепродавцов транспортные расходы складываются в большие суммы, которые снижают базу по налогу на прибыль и НДС.

Главное в статье СкрытьВ поиске схем инспекторы проверяют цепочки контрагентов и первичку. Например, подозрение вызывают компании без собственного автотранспорта, которые по договору должны перевезти товар. Предъявляют претензии к путевым листам. Инспекторов смущает, когда в качестве пункта назначения записывают только город. Пишите в путевом листе точный адрес (см. образец).

В ТОРГ-12 и товарно-транспортных накладных контролеры смотрят сведения о грузе, водителях и транспортных средствах. Если эти поля компания пропускает, то инспекторы считают, что первичка не подтверждает факт перевозки.

Главное в статье СкрытьСпособы защиты: доказать, что контрагент способен оказать услугу, помогут сведения о его штате и автотранспорте. Реальность перевозки подтвердят транспортные документы со всеми реквизитами. Аргументы, чтобы защитить компанию:

- адреса погрузки и разгрузки в первичке совпадают с адресами в договоре;

- директор контрагента подтвердил свои полномочия и сам подписывал документы;

- по банковской выписке контрагента видно, что он ведет реальную деятельность;

- партнеры одинаково отражают данные в отчетах;

- у перевозчика нет своего транспорта, но есть договор на аренду автомобилей.

2 Консалтинг

Инспекторы не видят смысла в консалтинге. По их мнению, компании не нужна помощь сторонних специалистов, если в штате у нее свои сотрудники. Поэтому юридические, информационные и иные консультационные услуги занимают второе место в опасном рейтинге.

Налоговики считают схемой консультации близких родственников или давних друзей директора компании. Оспорить эти доводы сложно, когда взаимозависимость очевидна.

Подозрения вызовет и сумма вознаграждения, которую вы заплатили консультанту. Если гонорар значительный, то претензий не избежать. Особенно если ваш штатный юрист зарабатывает 30 тыс. руб. в месяц, но вы заплатили за услуги адвоката или стороннего юриста 300 тыс. руб. В таких случаях обычно выигрывают налоговики, услуги консультантов признают фиктивными.

Способы защиты: все отчеты о работе консультантов оформляйте письменно, даже телефонные звонки и устные беседы. К примеру, составляйте протокол встречи, записывайте разговоры на диктофон.

Понадобится доказать деловую цель и эффективность консультации. Информация в ней должна быть новой, то есть отсутствовать в свободном доступе. К примеру, если сведения есть в справочных системах, то расходы признают необоснованными. Подготовьте аргументы для защиты:

- квалификации штатных специалистов недостаточно, чтобы решить проблему;

- стоимость услуг стороннего консультанта не завышенная, цена соответствует рыночной по региону;

- сделка реальная, компания получила положительный результат от внешних консультаций;

- услуга оказана, это подтверждают договоры, отчеты, акты, фотоотчеты, аудиозаписи.

Павел Зюков, старший партнер, руководитель налоговой практики юридической компании Coleman Legal Services

3 Реклама

Инспекторы обвиняют компанию в чрезмерных тратах на рекламу. Эти услуги третьи в рейтинге опасных расходов. Рекламу считают необоснованной, если она не содержит информацию о самой компании: адрес, номера телефонов, ссылки на интернет-сайт и пр.

Претензии налоговики предъявляют к любым видам рекламы: видео- или аудиороликам в эфире, баннерам, листовкам, промоакциям. Такие споры встречаются во всех округах страны.

Потерять расходы можно и в случаях, когда подозрений в схеме нет. Тогда инспекторы придираются к самой рекламе, к примеру на эскалаторных спусках, в вестибюлях метро. Эти афиши не признают наружной рекламой, раз она под землей. Значит, расходы списать нельзя (п. 4 ст. 264 НК).

Способы защиты: включайте в рекламные ролики или публикации сведения о компании, а не только о товаре. Так проще обосновать размещение рекламы, объяснить ее связь с вашей деятельностью. Стоит подтвердить результат расходов.

Предъявите контролерам выгодные контракты, покажите, что увеличились продажи, появились новые клиенты. В доказательство подготовьте подробный отчет с динамикой выручки, покажите запись роликов, образцы листовок, каталогов и флаеров. Если это не сработает, вот аргументы защиты:

- рекламой компания привлекла новых клиентов, выручка увеличилась в разы;

- сделки реальные, в доказательство представьте образцы, фотографии, видеоролики, флаеры;

- контрагента выбрали из нескольких кандидатов, у него самые низкие цены.

4 Аренда

Опасно списывать расходы на аренду, если снять офис, который ранее сами продали. Это схема, считают налоговики и не признают расходы.

Не меньше рисков, если арендуете актив у друга или родственника. Особенно если налоговикам покажется, что цена завышенная. Они могут пересчитать расходы исходя из рыночных цен. Инспекторов не смущает, что они не вправе контролировать цены. Если отклонения значительные, в спорах выигрывают налоговики.

Субаренда у бизнесменов также вызывает подозрения. Если проверяющие вычислят, что арендатор связан с собственниками активов, то пересчитают расходы по арендной ставке, которую посредник платит владельцу имущества.

Способы защиты: претензии инспекторов будут минимальными, если в договоре пропишете его экономическую цель. К примеру, арендуете помещение, чтобы открыть новое подразделение.

Не заключайте договоры аренды офиса, склада или здания задолго до того, как начнете их использовать в деятельности. К такой сделке у налоговиков возникнут вопросы. Контролеры могут признать траты необоснованными. Подготовьте защитные аргументы:

- расширяете производство или точки продаж, без дополнительных площадей это невозможно;

- взаимозависимость участков сделки – не основание снимать расходы, если цена аренды рыночная;

- арендовали офис по высокой цене, но он удобно расположен, компании нужна транспортная доступность.

Марина Марчук, налоговый юрист группы компаний «Стабильность»

Покупка консультаций либо аренда у родственников – это схема

5 Аутстаффинг или аутсорсинг

В пятерке рейтинга опасных услуг – аутсорсинг и аутстаффинг персонала. Инспекторы не признают расходы, если вы привлекаете тех же сотрудников, которые раньше работали в вашей компании. К примеру, если незадолго до сделки они уволились.

Налоговики считают аутстаффинг не просто формальной сделкой, а признаком схемы по дроблению бизнеса. Например, компания использует чужой персонал, чтобы получить выгоду по зарплатным налогам либо не слететь со спецрежима. Споры выигрывают налоговики, когда стороны сделки взаимозависимые.

Способы защиты: нужно обосновать необходимость услуг. Подойдет приказ за подписью директора либо внутренний отчет ответственного работника, где нужно прописать причины для заема персонала. К примеру, увеличился объем производства, торговля сезонная либо нужно экономить, в том числе на сотрудниках. Зачастую нанять чужой персонал дешевле, чем штатных работников, для компании это выгода.

Защитные аргументы:

- компания выполняла разовые или сезонные работы, на постоянной основе ей сотрудники не нужны;

- в штате компании нет сотрудников с нужной квалификацией;

- издержки на зарплату штатным работникам выше, компания не может себе их позволить.

6 Поиск покупателей и помощь в сбыте продукции

Компания может продавать товар сама. Так считают налоговики, поэтому снимают расходы на продвижение через посредников.

Контролеры изучают агента и, если у него нет активов и персонала, признают его однодневкой. Из-за этого инспекторам удается доказать нереальность не только посреднической сделки, но и поставки клиентам, которых нашел контрагент.

Способы защиты: просите подробный отчет об услугах, которые вам оказали. Важны все детали, что и когда сделал агент. Также понадобятся бумаги, подтверждающие цель и результат услуги. К примеру, траты на посредника оправдает рост выручки, узнаваемости бренда. Может спасти расходы выгодный контракт и др. Вдобавок используйте аргументы защиты:

- реализовать продукцию самостоятельно не удавалось, посредник нашел покупателей;

- компания смогла сбыть товар, которым даже не интересовались покупатели.

Ольга Проскурина, управляющий партнер юридической фирмы «JBI Эксперт»

7 Сотовая связь

Налоговики не признают затраты на мобильную связь, если sim-карта не принадлежит компании. Они считают, что в этих случаях списать расходы на разговоры нельзя. Поэтому безопаснее отказаться от практики возмещать сотрудникам затраты на связь, если они звонят с личной sim-карты.

Также инспекторы не признают затраты, если сотрудники безлимитно используют корпоративные sim-карты. Главное в статье СкрытьКонтролеров настораживают исходящие звонки с корпоративного телефона ночью, в выходные дни или в отпуске.

Способы защиты: безопаснее, чтобы сотрудники не использовали корпоративную sim-карту в отпуске. Если это исключить невозможно, то исправьте положение о пользовании корпоративной сотовой связью.

Во внутренних документах компании пропишите, что сотрудник при служебной необходимости вправе пользоваться корпоративной sim-картой в нерабочее время, в том числе во время отпуска.

Если же у инспекторов возникнут претензии, защитить расходы удастся в суде. Против претензий налоговой применяйте аргументы:

- сотрудники обязаны быть на связи для решения неотложных вопросов не только в рабочее время, но и во время отпуска;

- в компании установили лимит затрат сотрудников на сотовую связь, а стоимость сверх этого предела сотрудники компенсируют;

- компания фактически пользуется sim-картами, даже если они не зарегистрированы на нее.

Евгений Власов, старший юрист налоговой практики юридического департамента АКГ «Созидание и Развитие»

8 Техническое обслуживание

Компании проще заплатить время от времени за техническое обслуживание, чем постоянно содержать в штате отдельного специалиста.

Инспекторы проверяют исполнителя заказа: активы, оборудование, квалификацию и т. д. Налоговики обвиняют компанию в необоснованной выгоде и снимают расходы на услуги, если из документов не ясно, кто их оказал.

Способы защиты: соберите всю информацию об исполнителе до того, как заключите с ним договор. Оформите на него досье, сохраните переписку, аудиозаписи и фотоотчет об услугах. Компанию защитят аргументы:

- в штате нет сотрудников, которые смогли бы сами обслуживать оборудование;

- услуги исполнителя обойдутся дешевле, чем зарплата штатного специалиста;

- услуга разовая, содержать для этого своих сотрудников невыгодно.

9 Развлекательные услуги

Опасно списывать услуги, которые не связаны с вашей деятельностью. К примеру, если наняли инструктора по фитнесу либо тамаду. Инспекторы считают, что компания искусственно завышает расходы. Особенно если исполнитель – ваш давний знакомый. Отбиться от придирок налоговиков сложно и в других случаях.

Способы защиты: безопаснее исключить из списка расходов нестандартные услуги. Доказать их производственную необходимость будет непросто. Даже из представительских расходов проверяющие исключают стоимость развлечений. Если придется защищаться, используйте аргументы:

- компания предоставляет сотрудникам социальные гарантии, в том числе арендует для них спортивный зал и нанимает тренера. Эти затраты предусмотрены корпоративной политикой компании и нужны, чтобы обеспечить лояльность и постоянный состав персонала;

- взаимозависимость не делает отношения формальными. Компания наняла партнера, так как цена его услуг ниже всех на рынке.

10 Взыскание дебиторки через посредников

Инспекторы подозревают схему, если компания покупает услуги специалистов, которые помогут взыскать дебиторку. Ведь она может сама работать с должниками, не прибегая к услугам посредников.

Чаще споры возникают, если так и не удалось вернуть деньги. Инспекторы выигрывают дела, если от услуги положительного эффекта не было.

Способы защиты: эффективность услуги вправе оценивать только компания, а не налоговики. Даже если агент не вернет средства, то расходы на его услуги можно обосновать. Проверьте договоры, в них должна быть формулировка «вознаграждение агента не зависит от результата работ». Если у инспекторов останутся претензии, используйте аргументы:

- невозможно сделать прогноз по взысканию, но компания планировала вернуть свои деньги;

- без посторонней силы взыскать долги невозможно, поскольку их много, а должники скрываются.

11 Маркетинг

Расходы на маркетинг сразу привлекают внимание инспекторов. Они подозревают незаконную оптимизацию, вывод средств и пр. Претензии предъявляют разные. К примеру, отсутствие деловой цели, эффективного результата от услуги и др. Нередко поводом для споров становится сам контрагент, если он сотрудничает с однодневками либо у него нет сотрудников нужной квалификации.

Способы защиты: исключить споры помогут акты сдачи-приемки услуг. Важно, чтобы документ содержал все обязательные реквизиты для первички (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Соберите доказательства, что действительно приобретали услугу. Представьте отчеты, таблицы, графики, прогнозы о реальной и потенциальной емкости рынка. Если это не сработает, приведите аргументы:

- с помощью отчета маркетолога сформировали стратегию развития компании на будущие годы;

- открыли новый рынок сбыта, начали выпускать новые виды товаров;

- у компании выросла выручка, удалось привлечь новых клиентов.

Александр Анищенко, аудитор аудиторской фирмы «АТОЛЛ-АФ»

12 Клининг

Рейтинг опасных расходов завершают услуги по уборке офисов и территорий. Инспекторы считают траты на клининг необоснованными, если есть штатные уборщики. Налоговики придираются к документам, ищут взаимосвязь партнеров, а также признаки однодневки.

Способы защиты: поясните, что услуги клининга - производственная необходимость. К примеру, у здания большая площадь, нужна послеремонтная уборка и т. д. В доказательство представьте акты приема-сдачи услуг, документы, из которых видны объемы территории.

Выберете свой округ на интерактивной карте. Достаточно подвести мышку и кликнуть на нужную область.

Главное в статье

СкрытьМосковский округ: налоговики против услуг

на развлечение клиентов

Инспекторы Московского округа работают непредсказуемо. Они видят схемы и снимают расходы на услуги независимо от их вида. Споров за полгода 13, но они все разные. Компании боролись за расходы на рекламу, маркетинг, перевозку, диагностику и развлечения.

Инспекторы не признают расходы обоснованными, если контрагенты номинальные. Например, у них нет офисов, автомобилей, оборудования, сотрудников. В таких случаях судьи чаще всего поддерживают налоговиков. Особенно это касается нетипичных услуг. Например, развлечение клиентов. Если контрагент платит минимальные налоги, полученные на счет деньги сразу обналичивает, у него нет активов, тогда налоговики и судьи считают сделки формальными (постановление от 14.08.2018 № Ф05-12541/2018).

Иногда компаниям все же удается выиграть спор, даже если инспекторы считают контрагента номинальным. Компания заказала рекламу в эфире на одном из телеканалов. Но налоговики сняли расходы как необоснованные, поскольку у контрагента отсутствовал персонал. Это не помогло инспекторам выиграть спор. Компания представила доказательства, что сделка реальная. Контрагент исполнил услугу, есть рекламные ролики. Их размещали в эфире по графику, в определенные время и дни. Сделка не может быть формальной, все подтверждающие документы есть (постановление от 08.06.2018 № Ф05-7859/2018).

Расходы на развлекательные услуги самые опасные. Сложно установить их необходимость и реальность. Это касается и рекламных расходов. Чтобы подтвердить реальность, храните все фотографии, макеты, видеоролики и др.

Расходы на развлекательные услуги самые опасные. Сложно установить их необходимость и реальность. Это касается и рекламных расходов. Чтобы подтвердить реальность, храните все фотографии, макеты, видеоролики и др.Ольга Пономарева, управляющий партнер юридического бюро «Пронина, Пономарева и партнеры»

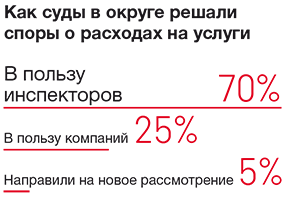

Северо-Западный округ: инспекторы не признают перевозку, если компания сама могла доставить товар

Северо-Западный округ лидирует по спорам на перевозку грузов – 14 из 20 дел за полгода. При этом компании одержали победу в половине дел.

Компании проигрывают в суде из-за ошибок в документах. Например, инспекторы сняли расходы из-за расхождений сведений транспортной накладной и реальных событий доставки. Оказалось, что накладные составили раньше документов на отгрузку. Кроме того, в накладных были реквизиты аннулированных и просроченных водительских удостоверений. Фиктивность сделок подтвердил перечень выписанных пропусков: на грузовики по спорным перевозкам пропуска не выдавали (постановление от 07.06.2018 № Ф07-5403/2018).

Компания может лишиться расходов на перевозку, даже если услуги реальные, но их оказал не контрагент. Например, налоговики выяснили, что фактически грузы возили предприниматели на ЕНВД, а не перевозчик на общей системе, с которым компания заключила договор. Бизнесмены заявили, что перевозчик им неизвестен, а заказы они получали через диспетчерскую. Сделку с конкретным контрагентом суд признал фиктивной (постановление от 14.06.2018 № Ф07-6314/2018).

Чтобы выиграть спор, надо доказать, что доставку выполнили ваши контрагенты, а никто другой. Иначе судьи поддерживают налоговиков (постановление от 24.05.2018 № Ф07-4915/2018).

Также налоговики считают: раз у компании есть свои машины, то она не нуждалась в посторонних услугах. Но эти доводы можно оспорить, если в путевых листах – госномера машин контрагента и ГИБДД подтвердила, что они двигались по маршруту (постановление от 04.06.2018 № Ф07-6078/2018).

Инспекторы считают сомнительным, что компания нанимает контрагента, чтобы перевезти груз, хотя у нее есть машины. Поэтому заранее собирайте доказательства, почему вы заказали услугу. К примеру, свой автотранспорт был на ремонте либо занят другими заказами.

Инспекторы считают сомнительным, что компания нанимает контрагента, чтобы перевезти груз, хотя у нее есть машины. Поэтому заранее собирайте доказательства, почему вы заказали услугу. К примеру, свой автотранспорт был на ремонте либо занят другими заказами.Ольга Ястребкова, руководитель юридического департамента ООО «Кузьминых и партнеры»

Центральный округ: инспекторы считают, что неэффективно приобретать услуги по поиску покупателей

В Центральном округе компании оспаривали услуги 12 раз за полгода. Пять дел им удалось выиграть. Инспекторы округа чаще всего снимают траты на перевозку, аренду, а также на услуги по поиску покупателей.

Инспекторы округа считают, что компания сама может сбывать товар. Защитить сделки поможет экономический эффект от услуг партнера – он нашел покупателя, компания заключила с ним договор поставки или купли-продажи. В таком случае компания вправе списать расходы, даже если у контрагента нет штата, имущества, он работает не по юридическому адресу и сотрудничает с однодневками (постановление от 12.09.2018 № Ф10-3474/2018).

Налоговые инспекторы изучают документы, когда проверяют расходы на перевозку: путевые листы, товарные и транспортные накладные и т. д. Если реквизитов нет или показания расходятся, они снимают расходы на услуги по доставке. Но если сделка реальная и инспекторы с этим не спорят, суд признает расходы. Даже если в первичных документах будут недочеты либо отсутствуют некоторые реквизиты (постановления от 30.07.2018 № Ф10-2890/2018, от 18.09.2018 № Ф10-3607/2017).

Компания может снизить риски споров с инспекторами, если будет соблюдать два правила. Первое – стоимость услуги не должна превышать аналогичную на рынке. Второе – надо продемонстрировать инспекторам положительный эффект, который компания получила от услуги. Поэтому, помимо отчета от исполнителя, подготовьте расчеты, которые доказывают ее экономическую эффективность. К примеру, увеличение продаж, привлечение новых клиентов или новые точки сбыта.

Компания может снизить риски споров с инспекторами, если будет соблюдать два правила. Первое – стоимость услуги не должна превышать аналогичную на рынке. Второе – надо продемонстрировать инспекторам положительный эффект, который компания получила от услуги. Поэтому, помимо отчета от исполнителя, подготовьте расчеты, которые доказывают ее экономическую эффективность. К примеру, увеличение продаж, привлечение новых клиентов или новые точки сбыта.Марина Марчук, налоговый юрист группы компаний «Стабильность»

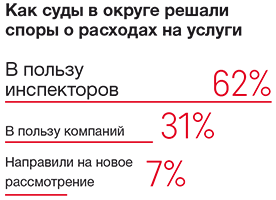

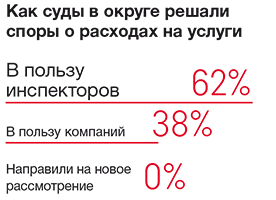

Поволжский округ: налоговики не признают расходы

на предоставление персонала, если у компании свой штат

В Поволжском округе рейтинг опасных расходов возглавляют транспортные услуги. Из 22 дел за полгода компании оспаривали перевозку 11 раз. В остальных случаях спорили о тратах на аренду, рекламу, маркетинг, а также аутстаффинг. Компании и налоговики выигрывали в равных долях.

В округе инспекторы уделяют особое внимание услугам по предоставлению персонала. Инспекторы признают сделки нереальными, если у контрагента номинальный директор, кроме компании, нет контрагентов и т. д. (постановление от 21.06.2018 № Ф06-33917/2018). Расходы снимут, если компания заплатила за аутсорсинг персонала контрагенту, у которого нет собственных сотрудников. То есть он не сдает справки 2-НДФЛ, не перечисляет зарплату сотрудникам (постановление от 21.06.2018 № Ф06-34187/2018).

Компании также спорили по тратам на аренду. Инспекторы снимут расходы из-за ошибок в документах. Например, в них нет опознавательных признаков арендуемой спецтехники. Если к тому же у контрагента есть признаки однодневки, то судьи поддержат проверяющих (постановление от 22.05.2018 № Ф06-32459/2018).

Инспекторы часто видят схемы в услугах по аутсорсингу персонала. Поэтому без расспросов и претензий проверки проходят редко. Но если вы подтвердите деловую цель таких услуг, то споров с налоговиками не будет. К примеру, нанимать персонал таким образом дешевле по сравнению со штатными сотрудниками либо компания привлекла редкого или высококвалифицированного специалиста в отрасли. Сейчас уже не редкость, когда для защиты нанимают адвокатов, хотя в штате есть свой юрист.

Инспекторы часто видят схемы в услугах по аутсорсингу персонала. Поэтому без расспросов и претензий проверки проходят редко. Но если вы подтвердите деловую цель таких услуг, то споров с налоговиками не будет. К примеру, нанимать персонал таким образом дешевле по сравнению со штатными сотрудниками либо компания привлекла редкого или высококвалифицированного специалиста в отрасли. Сейчас уже не редкость, когда для защиты нанимают адвокатов, хотя в штате есть свой юрист.Евгений Власов, старший юрист налоговой практики юридического департамента АКГ «Созидание и Развитие»

Волго-Вятский округ: инспекторы считают, что компания и посредники ведут один бизнес

Инспекторы Волго-Вятского округа в услугах подозревают схемы. Шесть из 10 споров – из-за расходов на перевозку. Другие суды – из-за рекламы, маркетинга, а также вознаграждения за услуги посредникам.

Инспекторы Волго-Вятского округа в услугах подозревают схемы. Шесть из 10 споров – из-за расходов на перевозку. Другие суды – из-за рекламы, маркетинга, а также вознаграждения за услуги посредникам.

Инспекторы не признают услуги посредников, если стороны сделки взаимозависимы. Например, руководители контрагентов состоят в браке. Ревизоры считают, что партнеры совместно ведут один бизнес. Если не доказать, что посредник самостоятельный, инспекция победит в суде (постановление от 06.04.2018 № Ф01-961/2018).

Взаимозависимость – не причина считать сделки фиктивными. Посредником может быть и сотрудник компании. Если он стал бизнесменом задолго до работы на компанию, то схемы нет (постановление от 15.05.2018 № Ф01-1494/2018).

Личное знакомство и родственные связи не влияют на условия сделок. Правда, для инспекторов это ключевой козырь, чтобы обвинить компанию в схеме. Объясните налоговикам, что услуги посредника увеличили продажи, выручку либо упростили производственный процесс. Это должно убедить, что сделки реальные, расходы и вычеты обоснованные.

Личное знакомство и родственные связи не влияют на условия сделок. Правда, для инспекторов это ключевой козырь, чтобы обвинить компанию в схеме. Объясните налоговикам, что услуги посредника увеличили продажи, выручку либо упростили производственный процесс. Это должно убедить, что сделки реальные, расходы и вычеты обоснованные.Ольга Проскурина, управляющий партнер юридической фирмы «JBI Эксперт»

Северо-Кавказский округ: инспекторы снимают расходы на аудиторов, если они сами не отчитываются

В Северо-Кавказском округе компании оспаривали услуги 16 раз за полгода. В 12 делах инспекторы не признали услуги по доставке и перевозке грузов. Причины отказа такие же, как и в других регионах: сделки по транспортировке фиктивные (постановление от 22.08.2018 № Ф08-6423/2018).

В регионе опасно списывать расходы на услуги аудиторов. Перед этим надо проверить контрагента. Если партнер не сдает отчетность, у него нет сотрудников, директор не приходит на допрос в инспекцию, то налоговики снимут расходы. Судьи их поддержат (постановление от 05.04.2018 № Ф08-1416/2018).

Несмотря на отрицательную практику, компании вправе списывать расходы на аудит отчетности. Обычно инспекторы не предъявляют претензии к затратам, если проводить аудит компания обязана по закону. Но если заказали ревизию для себя, то возможны претензии. К примеру, если аудитор проверяет отчетность по международным стандартам. Поэтому заранее подготовьте аргументы защиты. Важно обосновать, для чего компании нужна такая аудиторская услуга. Сработает аргумент, что организация ищет инвесторов и такую отчетность требует один из них (постановление от 04.02.2016 № Ф08-9610/2015).

Компания вправе списать расходы на аудиторскую проверку, даже если ее провели дважды за один и тот же период. Но чтобы исключить претензии налоговиков, понадобятся документы, которые обоснуют цену услуг. К примеру, подробные акты с перечнем выполненных работ, справки о средней стоимости услуг по аудиту в регионе.

Компания вправе списать расходы на аудиторскую проверку, даже если ее провели дважды за один и тот же период. Но чтобы исключить претензии налоговиков, понадобятся документы, которые обоснуют цену услуг. К примеру, подробные акты с перечнем выполненных работ, справки о средней стоимости услуг по аудиту в регионе.Павел Зюков, старший партнер, руководитель налоговой практики юридической компании Coleman Legal Services

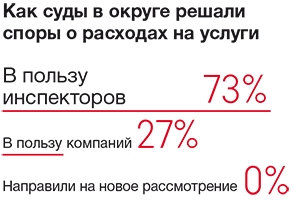

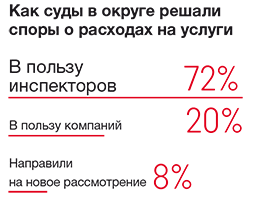

Уральский округ: есть риски потерять расходы

на аренду офисов, складов и автомобилей

Уральский округ лидирует по спорам, когда инспекторы снимают траты на услуги. Споров за полгода 36, из них в восьми делах выиграли компании. Это больше 20 процентов. Чаще всего налоговики предъявляют претензии к транспортировке и экспедиции грузов, таких споров 10.

Вторые в рейтинге опасных расходов – траты на аренду офисов, складов, зданий, автомобилей и спецтехники. Дел всего пять, но в каждом из них инспекторы снимали расходы по разным причинам.

В трех из пяти дел инспекторы обвиняли компанию в том, что она не вносила арендные платежи, а использовала имущество бесплатно. Это подтвердят выписки банка. Если компания не перечисляет плату арендодателю, расходы снимут. Не получится защититься и в суде, если компании взаимозависимы. Например, директор компании и арендодатели – друзья (постановление от 19.06.2018 № Ф09-2991/18). Родственные связи помешают учесть траты на аренду, если компания потом передаст имущество в пользование члену семьи (постановление от 03.05.2018 № Ф09-1852/18).Третьи по опасности услуги – подбор персонала. Компании лишались расходов, если заключили договоры с партнером-однодневкой (постановления от 16.04.2018 № Ф09-1681/18, от 29.08.2018 № Ф09-5273/18).

Инспекторы снимают расходы, если у аренды нет деловой цели. Особенно если сразу снимаете несколько офисов либо торговых точек. Чтобы избежать споров, заранее обоснуйте большое количество арендованных объектов. Например, можно оформить приказ за подписью директора, где он пояснит необходимость аренды новых объектов в связи с расширением деятельности или нехваткой площадей, которые уже есть.

Инспекторы снимают расходы, если у аренды нет деловой цели. Особенно если сразу снимаете несколько офисов либо торговых точек. Чтобы избежать споров, заранее обоснуйте большое количество арендованных объектов. Например, можно оформить приказ за подписью директора, где он пояснит необходимость аренды новых объектов в связи с расширением деятельности или нехваткой площадей, которые уже есть.Анастасия Перевалова, консалтинговые услуги ООО «Афина Паллада»

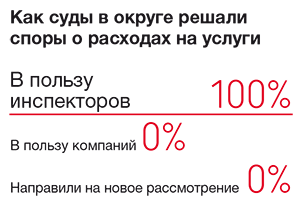

Восточно-Сибирский округ: инспекторы не признают услуги на продвижение товаров

В округе за последние полгода компании 12 раз оспаривали расходы на услуги. Большинство споров – по затратам на перевозку и погрузку-разгрузку товаров. Таких дел семь, их рассматривали судьи Красноярска, Бурятии и Забайкальского края. Компаниям не удалось выиграть ни одного дела.

Инспекторы Восточно-Сибирского округа также снимают расходы на рекламу, консалтинг и услуги по продвижению товаров на рынке. С апреля по октябрь 2018 года таких споров было три. Одной из компаний удалось выиграть дело с инспекцией. Налоговики заявили, что компания умышленно привлекла сотрудников контрагента, хотя в их услугах вовсе не нуждалась. Но организации удалось убедить судей в обратном: свидетели доказали, что компания получала такие услуги, документы оформлены без ошибок (постановление от 22.05.2018 № Ф02-1906/2018). Также налоговики снимут расходы, если компания заключила договор с предпринимателем, но на этот момент у «физика» еще не было такого статуса (постановление от 04.06.2018 № Ф02-2059/2018).

В регионе опасно списывать расходы на консультантов – чаще всего компании проигрывают споры. Инспекторы считают, что такие траты бессмысленны. Их снимут, если из документов не ясно, какие именно консультационные услуги оказывали (постановление от 21.08.2018 № Ф02-3431/2018).

Юристы рассказали, к каким расходам на консультантов у инспекторов нет претензий.

Важно доказать инспекторам, что компания получила экономическую выгоду от услуги. Отражайте в договорах и актах не только цель, но и какой результат вы планируете получить. Компаниям удается доказать обоснованность услуг консультантов, даже если в штате есть свои работники.

Важно доказать инспекторам, что компания получила экономическую выгоду от услуги. Отражайте в договорах и актах не только цель, но и какой результат вы планируете получить. Компаниям удается доказать обоснованность услуг консультантов, даже если в штате есть свои работники.Эмма Форштретер, главный эксперт ООО Аудиторская фирма «Экспертный центр „Партнеры“»

Западно-Сибирский округ: опасно списывать расходы на рекламу и промоакции

За полгода в Западно-Сибирском округе семь из 17 споров по услугам касались перевозки грузов. При этом больше всего таких дел в Кемеровской области и Югре.

Также компании спорили с налоговиками по поводу рекламных и маркетинговых услуг. Дел всего три, но ни один из споров компании не выиграли. У налоговиков получалось доказать, что на самом деле такие услуги никто не оказывал.

Чаще всего аргументом был номинальный директор партнера. Если на допросах он отвечает, что не имеет никакого отношения к деятельности компании или ничего не помнит, проверяющие решат, что перед ними номинал. Если еще компания не докажет, как проявляла должную осмотрительность, инспекторы снимут расходы по нереальной сделке (постановление от 06.08.2018 № Ф04-2795/2018).

Не помогут убедить инспекторов и судей договоры, акты приемки-передачи, фотоотчеты. Налоговики доказывают, что контрагент не ведет деятельность: у него нет оборотов по счету, руководитель номинальный (постановление от 13.08.2018 № Ф04-3222/2018).

Следите за тем, чтобы в рекламе магазина было как можно больше информации о вашей компании. К примеру, адрес, номера телефонов, интернет-сайт и др. Если в рекламе будет только информация о товаре или розничных магазинах, где его можно купить, инспекторы не признают расходы. По их мнению, компания рекламирует не себя, а другие организации. В этом случае потребуется доказывать, что такая реклама тоже повлияла на выручку. Например, появилось больше покупателей, продажи возросли. Подтвердить это можно отчетами о росте выручки. Как вариант, можно включить в договор поставки условие о том, что компания обязуется рекламировать отгруженные товары. Если эти доводы не сработают на проверке, то пригодятся в суде.

Следите за тем, чтобы в рекламе магазина было как можно больше информации о вашей компании. К примеру, адрес, номера телефонов, интернет-сайт и др. Если в рекламе будет только информация о товаре или розничных магазинах, где его можно купить, инспекторы не признают расходы. По их мнению, компания рекламирует не себя, а другие организации. В этом случае потребуется доказывать, что такая реклама тоже повлияла на выручку. Например, появилось больше покупателей, продажи возросли. Подтвердить это можно отчетами о росте выручки. Как вариант, можно включить в договор поставки условие о том, что компания обязуется рекламировать отгруженные товары. Если эти доводы не сработают на проверке, то пригодятся в суде.Александр Анищенко, аудитор аудиторской фирмы «АТОЛЛ-АФ»

Дальневосточный округ: налоговики против услуг по переработке сырья

В Дальневосточном округе опасно списывать расходы на транспортировку грузов. Из 12 дел за полгода компании шесть раз оспаривали такие услуги. Чаще судьи поддерживают налоговиков, лишь одна компания победила в споре.

Риск потерять расходы есть по услугам переработки сырья. Инспекторы обвиняют организации в занижении налоговой нагрузки, если они сотрудничают с однодневками. Причем даже в случаях, когда услуги реальные, но у контрагентов дурная репутация. К примеру, недостаточно сотрудников, отсутствует оборудование, техника. Если еще в документах не все реквизиты, то контролеры снимут расходы. Защититься получится в суде, если удастся доказать реальность сделки (постановление от 04.07.2018 № Ф03-1709/2018). Инспекторы проверяют контрагентов, которые оказывали услуги. Например, если компания оплатила услуги спецтехники, но у исполнителя нет в собственности активов и он никому не платил за аренду. Судьи поддерживают налоговиков (постановление от 24.05.2018 № Ф03-1686/2018). Тем более если реальность подтверждают только бумаги (постановления от 03.04.2018 № Ф03-577/2018, от 24.04.2018 № Ф03-987/2018).

Александр Москалев, управляющий партнер юридического центра «АТЛАНТ»

за правильный ответ